La Banca y las petroleras continuarán en alza en 2023

A estas alturas del año ya queda claro el balance de ganadores y perdedores en Bolsa de 2022, y la banca es el sector que domina las subidas en la renta variable española. Los bancos han mantenido el liderazgo del Ibex durante casi todo el año, primero ante la expectativa de unos incrementos de tipos que tendrían que llegar por fin en 2022, cuando la inflación desbocada aún no hacía acto de presencia, y luego a la vista de que la espiral de precios al alza ha forzado a unas subidas de tipos de interés que han pulverizado cualquier estimación.

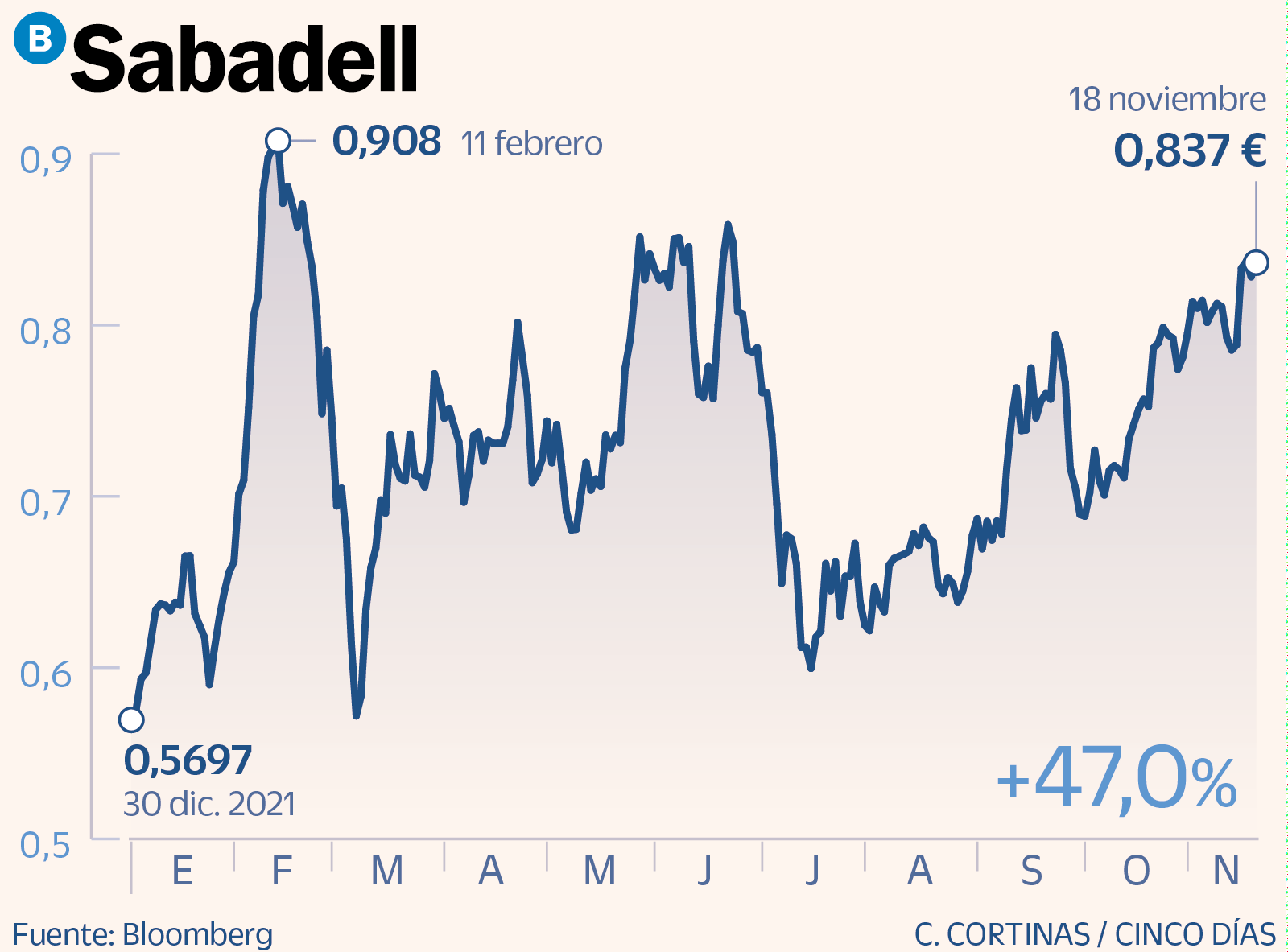

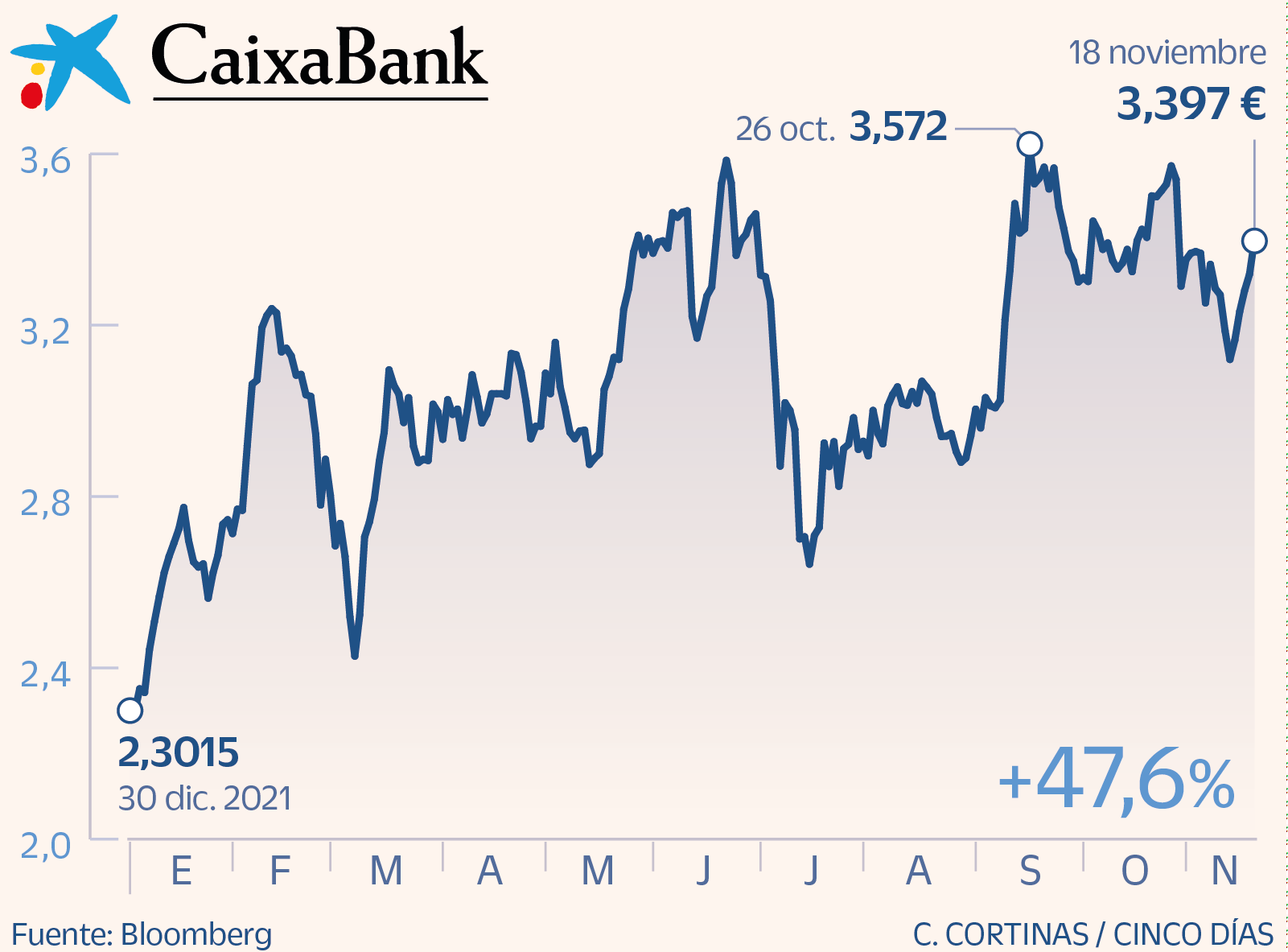

Sabadell, CaixaBank y Bankinter se anotan ganancias en 2022 del 47%, 47,6% y 39%, respectivamente. Repsol, con una subida del 39%, completa el cuarteto de valores del Ibex que logran revalorizarse entorno al 40% este año. El sector petrolero es otro de los ganadores indiscutibles, gracias a un encarecimiento del crudo y el gas que está disparando sus beneficios.

A falta de pocas semanas para que acabe el año y cuando la suerte bursátil de 2022 ya está echada, surge la duda de si recoger beneficios en estos valores ganadores. Y el consenso de analistas continúa viendo una mayoritaria oportunidad de compra en todos ellos, pese a que aparecen nubarrones que cuestionan que la evolución en Bolsa de estas compañías vaya a ser tan brillante en 2023 como en este año, aunque siga siendo positiva.

Los inversores han premiado especialmente la mayor exposición al negocio doméstico, e hipotecario, de CaixaBank, Sabadell y Bankinter, frente a la diversificación global de Santander –que cae en el año el 7,7%– y BBVA, que asciende el 11,3%. Pero la desaceleración económica que se espera en los próximos meses, cuando no la recesión técnica, va a poner a prueba la buena trayectoria bursátil de la banca doméstica. La tentación de recoger beneficios en estos valores va a ser fuerte, a pesar de que la perspectiva de los gestores para la banca es mayoritariamente positiva.

Las entidades van a afrontar en 2023 un escenario de menor crecimiento y concesión de crédito y más provisiones, que ya están anticipando. Pero parten de una sólida posición de capital y van a disfrutar de mayores márgenes de negocio gracias al aumento de tipos, en especial a la subida del euríbor, en una inercia que promete extenderse a 2024. “Si la ralentización económica no es muy severa y los tipos se mantienen a niveles elevados, hipótesis factibles, los bancos lo van a hacer bien. Unos tipos más altos sin un excesivo incremento de la morosidad deben permitir la mejora de sus márgenes y de sus rentabilidades sobre fondos propios, y ello debe favorecer su comportamiento en Bolsa”, explica Juan José Fernández-Figares, director de análisis de Link Securities.

La duda es si los bancos que más han puesto en precio el incremento de tipos y su efecto positivo en el negocio van a mantener con igual intensidad la subida en Bolsa. En este sentido, y sin salir de la banca doméstica española, Bankinter tiene un perfil más defensivo en un contexto de desaceleración y Sabadell ofrece recorrido de mejora en la retribución al accionista.

Para las petroleras, las condiciones de mercado van a seguir siendo favorables en los próximos 12 meses, según augura S&P, que añade que será la oportunidad de Repsol para reducir deuda y fortalecer aún más su balance. La agencia de rating acaba de elevar la calificación financiera de la petrolera española. El ascenso meteórico de los precios del petróleo pasará, más aún en un entorno de desaceleración, pero el sector disfruta de una poderosa posición de caja –el margen de refino de Repsol se disparó el 296% interanual en el tercer trimestre– y el flujo de caja que suministrarán el petróleo y el gas “será predominante durante muchos años”, apuntan desde S&P, incluso aunque la agencia espera que el precio del Brent se normalice a largo plazo en los 55 dólares el barril, desde los 90 actuales.

Fernández-Figares cree que en 2023 los problemas de oferta van a continuar en el mercado de crudo internacional, más si cabe si se imponen nuevas sanciones a la producción rusa. “Ello conllevará precios del petróleo elevados, lo que seguirá permitiendo a Repsol generar una elevada caja libre y mantener una muy atractiva política de remuneración al accionista. Es factible que lo haga bien en Bolsa”, añade.

SABADELL: LA PROMESA DE LA MEJORA DE LA RENTABILIDAD Y EL DIVIDENDO

Sabadell mantiene junto a CaixaBank su puesto como valor más rentable del Ibex en el año, con un alza del 47%, y el consenso de mercado le da potencial para una subida adicional de casi otro 30% en los próximos 12 meses. La entidad nunca había recibido tanta aprobación, según las recomendaciones de analistas que recoge Bloomberg, con un 61,5% de consejos de compra y otro 30,8% de mantener. Solo dos firmas, BNP Paribas y Alphavalue, recomiendan vender.

La acción de Sabadell ha exprimido el entorno favorable al conjunto de la banca que suponen las alzas de tipos del BCE. Pero los inversores han aplaudido además la trayectoria de reconversión de la entidad, que ha logrado recomponer los ratios de capital por los que se la había penalizado y poner el foco en la mejora de la eficiencia. Su plan de reestructuración ha sido respaldado también por la agencia de rating S&P, que en octubre mejoró su calificación financiera a BBB, con perspectiva estable.

Sabadell ha mejorado en solvencia –con un ratio de capital fully loaded a septiembre del 12,5%–; en eficiencia, que ha pasado en el último año del 45,8% al 56,5%, y en rentabilidad, con un RoTE del 8%, muy por encima del 6% del objetivo del plan estratégico a 2023. La mejora en la remuneración al accionista es el nuevo catalizador para las acciones del banco, que ha anunciado un aumento del pay out, o porcentaje del beneficio a repartir entre los accionistas, a un mínimo del 40%. Se trata de una subida significativa desde el 31,8% del año anterior.

Santander es una de las firma más entusiastas con Sabadell. Le da una de las valoraciones más elevadas del mercado, de 1,69 euros por título, junto a los 1,7 de JB Capital Markets. La acción se mueve en los 0,83 euros, al filo de los niveles prepandemia, y cotiza con un descuento del 65%.

Jefferies es otra de las firmas que ha reiterado su consejo de compra para Sabadell tras los resultados. Reconoce que la entidad tiene una mayor exposición que sus homólogos nacionales a los préstamos a empresas, lo que es un elemento de riesgo en un contexto de desaceleración económica, pero defiende que los tipos más altos y la actividad hipotecaria de la filial británica TSB “deberían respaldar las perspectivas de ingresos”. Sabadell sigue ganando cuota hipotecaria en Reino Unido, donde no se aprecia impacto en la calidad crediticia pese al incremento de tipos, señalan desde Citi.

Los tipos son más altos en el mercado británico, y mayor por tanto el margen de negocio, pero la presencia en Reino Unido –que aún se recupera del caos financiero y que encara una recesión más profunda que la zona euro– es la razón del consejo de neutral de KBW para Sabadell, al que recortó la valoración de 1,02 a 0,96. Citi también tiene un consejo neutral.

CAIXABANK: APURANDO AL MÁXIMO EL MANÁ DE LAS ALZAS DE TIPOS

En CaixaBank, una de las primeras entidades europeas en subirse a la ola alcista en Bolsa de las subidas de tipos, el 95% de las hipotecas firmadas antes de 2015, previas por tanto a los tipos cero, están a interés variable. Y estos préstamos suponen el 67% de la cartera hipotecaria, lo que explica la capacidad del banco de beneficiarse del alza del euríbor.

Tras una subida bursátil en el año del 47,6%, CaixaBank conserva un 61,5% de consejos de compra entre los analistas. Es la apuesta de muchas firmas para jugar la baza del alza de tipos en la banca, que sin duda va está dejando ya en el sector mayores ingresos y el alza del margen de intereses. Sin embargo, el ímpetu bursátil de CaixaBank, que la mayoría de analistas no cuestiona, está dando alguna muestra de agotamiento. El valor recibió los resultados del tercer trimestre con una caída del 7%, en gran medida por el buen comportamiento ya registrado.

Jefferies es neutral con el valor. Reconoce que CaixaBank ofrece una franquicia de negocios diversificada, un mix de crédito defensivo y sólidos colchones de capital pero cree que el valor ya recoge la tendencia al alza de los tipos. También lo cree así KBW, que ha rebajado recientemente el valor a neutral después de tenerlo como uno de sus favoritos este año. “La valoración frente al sector ya refleja los puntos fuertes de CaixaBank y ahora vemos una mejor recompensa por el riesgo en otras entidades”, señala la firma.

KBW duda además de que la entidad vaya a anunciar por el momento ningún otro plan de recompra de acciones, después del lanzado este año por 1.800 millones de euros. El ratio de capital CET1 del banco está en el 12,1%, y se ha debilitado más de lo esperado, según la firma de análisis. “Aunque está por encima del objetivo de la dirección, deja poco espacio para recompras de acciones adicionales”, explica.

Ese programa de recompra ha sido uno de los factores que ha favorecido el buen desempeño de CaixaBank este año que, en opinión de Citi, debería continuar en 2023. La firma estadounidense aconseja la compra de las acciones del banco, a las que valora en los 3,85 euros. No es en todo caso la más entusiasta: BNP Paribas da una valoración a la entidad de 5,10 euros por título y Credit Suisse, de 4,20, desde el entorno de los 3,4 euros del precio actual.

Credit Suisse reiteró su recomendación de compra de CaixaBank tras la presentación de resultados del tercer trimestre. La firma suiza destaca que la entidad mantiene su liderazgo en banca comercial, lo que asegura una sólida fuente de ingresos por comisiones en fondos y seguros a pesar de la desfavorable evolución del mercado. Las hipotecas, donde CaixaBank sigue poniendo el foco en el tipo fijo, son la gran baza para exprimir el efecto de las alzas de tipos, aunque el sector está a la expectativa del acuerdo que se alcance con el Gobierno sobre cómo proteger a los clientes del alza del euríbor./5Días