Iberdrola, Endesa, Naturgy, Repsol… el desafío de la transformación de seis grandes energéticas

Las presentaciones de resultados de 2020 han sido el momento en que numerosas compañías energéticas han anunciado sus planes de inversión y los objetivos de producción en energía renovables para las próximas décadas. El objetivo es llegar a 2050 con un nivel cero de huella de carbono, una meta especialmente difícil para las petroleras y que tiene a Iberdrola en primera posición entre los grandes grupos energéticos que operan en España.

Según un informe del portal financiero 5Días estas son las mejores empresas de transición energética.

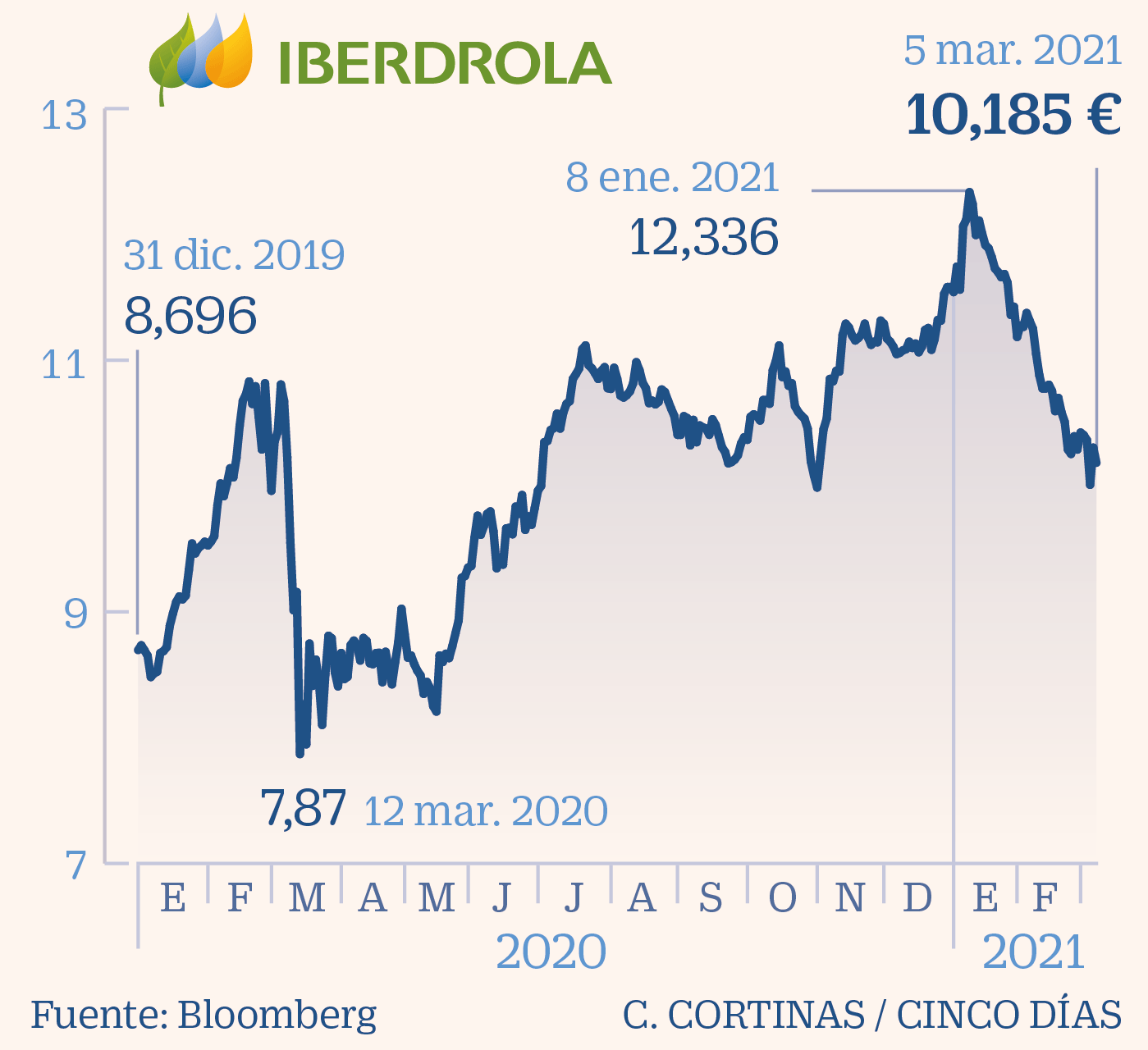

IBERDROLA: ENTRE LOS MEJORES JUGADORES DE LA TRANSICIÓN ENERGÉTICA

La presentación de resultados de 2020 y de sus objetivos para esta década están siendo un revulsivo para el valor y están confirmando a la compañía como una de las mejor posicionadas para ser una de las líderes europeas en energía renovable a futuro. Iberdrola prevé duplicar sus ganancias en 2030, hasta los 7.000 millones de euros de beneficio neto, y haber triplicado para entonces su capacidad renovable y duplicado los activos de redes. Invertirá 150.000 millones en estos diez años, un plan que para la firma estadounidense Jefferies es completamente alcanzable y creíble. “Iberdrola es uno de los mejores jugadores en la transición energética, después de haber hecho un giro estratégico hacia las renovables hace ya 20 años”, explica la firma, que acaba de iniciar la cobertura del valor en compra.

Goldman Sachs ha reiterado tras los resultados su consejo de compra y cree que la actual valoración no refleja todo el potencial de la transición energética en el crecimiento de Iberdrola, que se prolongará más allá de 2030. Ha elevado además sus previsiones de beneficios para el medio plazo, en especial por las renovables. Para Barclays, con consejo de sobreponderar, el perfil de crecimiento de Iberdrola está por encima del de sus competidoras del sur de Europa.

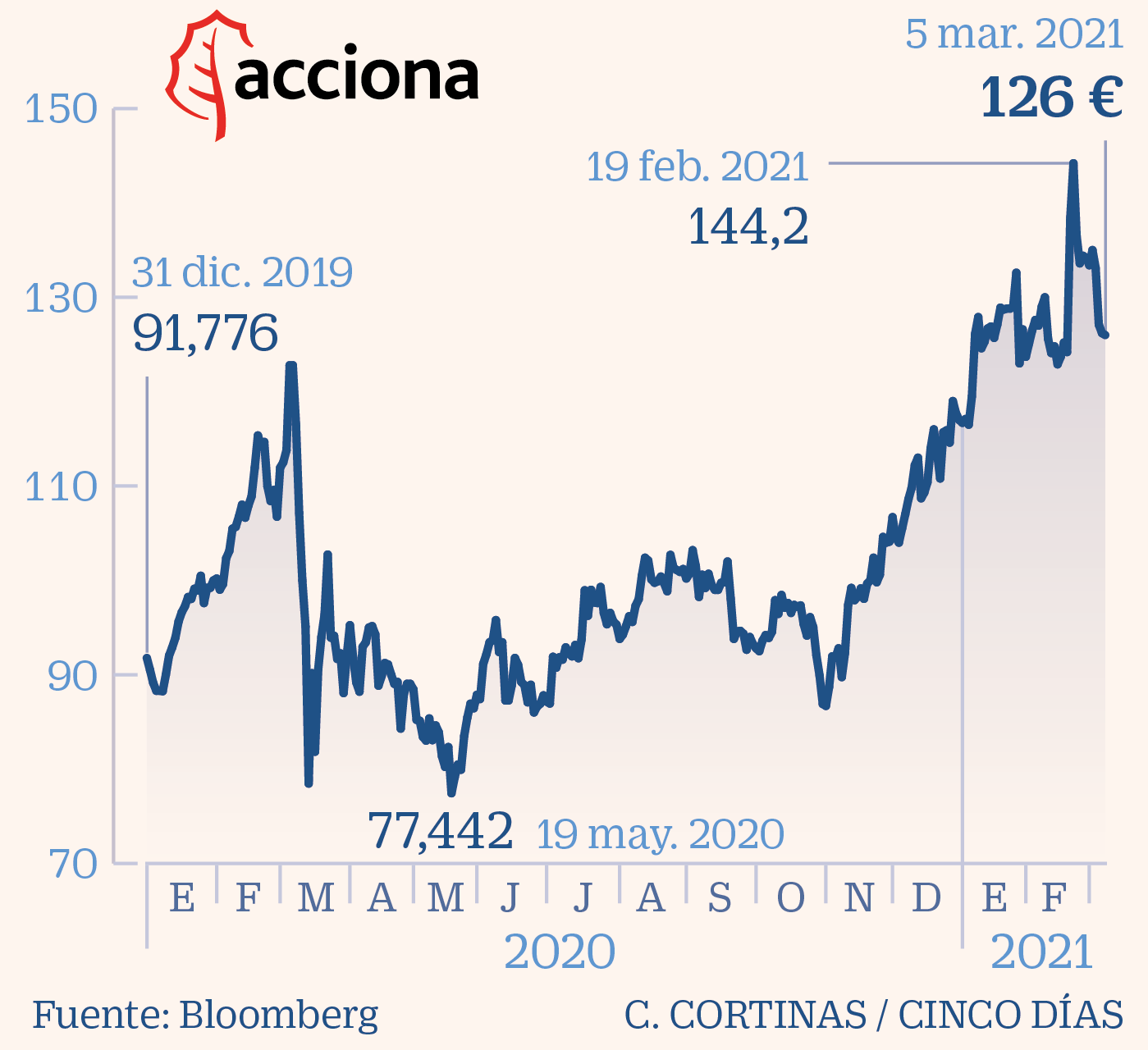

ACCIONA: CAMINO DE CREAR UN OPERADOR RENOVABLE PURO

Acciona prevé sacar a Bolsa en los próximos meses entre el 25% y el 49,9% de su división de renovables, que aporta el 75% del ebitda del grupo. Será la fórmula con la que acelerar la reducción de deuda de la matriz y maximizar el valor de la división, en un momento de pujante interés de los inversores y en el que son varias las compañías de energía renovable que planean salir a Bolsa. “Quien salga primero tendrá ventaja. Hay una gran diferencia entre Acciona Renovables y el resto de aspirantes. Será uno de los mayores operadores puros en renovables de Europa”, señalan desde un banco de inversión. Las primeras estimaciones calculan un valor para la filial de entre 9.620 y 10.393 millones.

La colocación en Bolsa de Acciona Renovables “será una oportunidad para atraer dinero interesado en la inversión sostenible y maximizar valor. Acciona ha hecho un trabajo particularmente bueno en renovables, presentando una cartera de proyectos de 9,3 GW en renovables hasta 2025, frente a la anterior de 3 GW hasta 2023”, señalan en Barclays.

La firma británica tiene una recomendación neutral para el valor, al igual que Goldman Sachs, que sí ha elevado el precio objetivo de Acciona tras conocer su OPV para las renovables: de 128 a 145 euros. El potencial ronda el 15%.

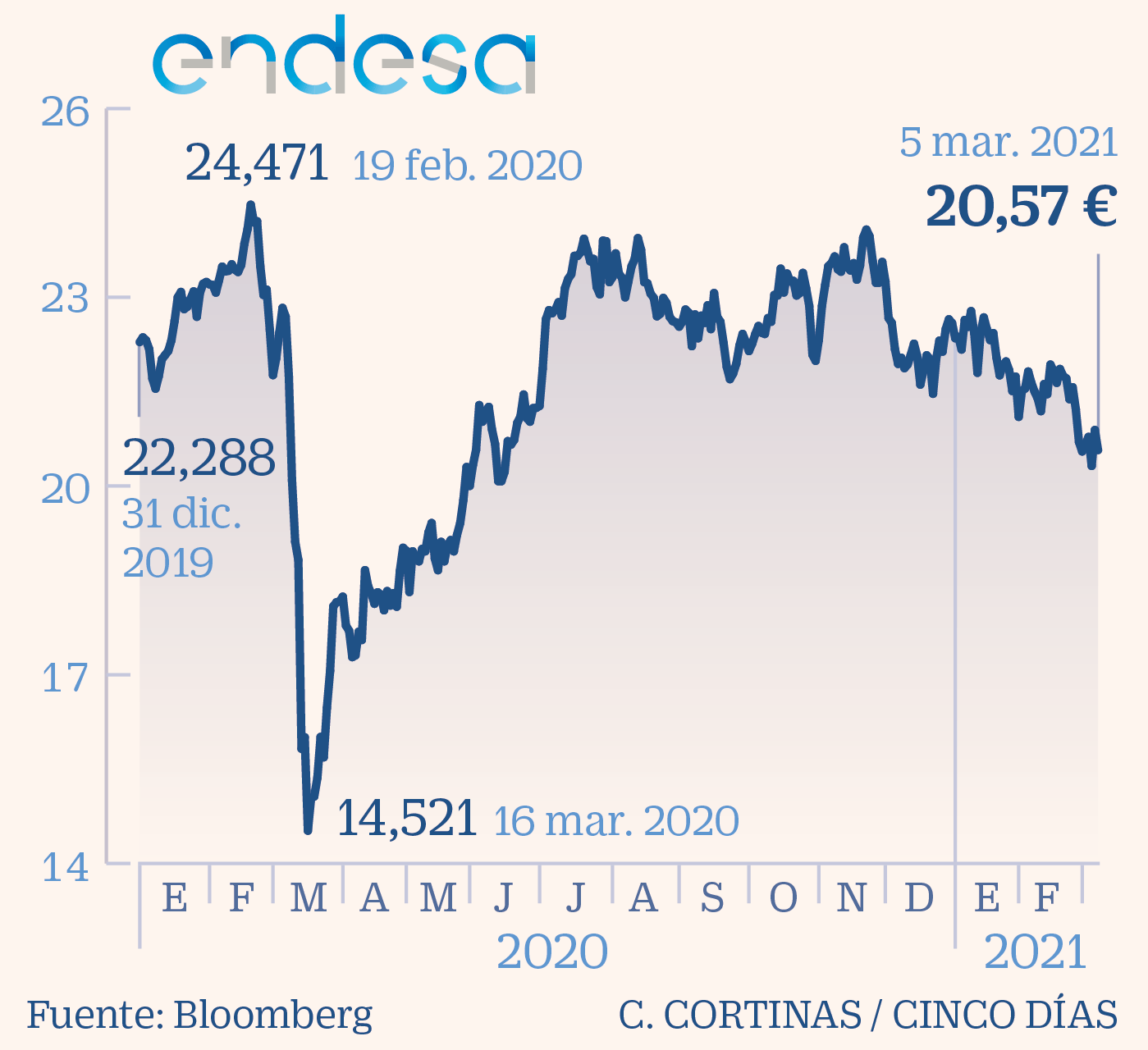

ENDESA: POTENCIAL DE CRECIMIENTO CON INTENCIÓN DE ACELERAR

Las renovables apenas suponen el 5% de las ventas de Endesa, frente al 20% de Iberdrola, la más avanzada en la transición energética entre las eléctricas integradas españolas. La compañía controlada por Enel tiene por delante un potencial de crecimiento en renovables que pretende acelerar. Avanzó en su presentación de resultados a analistas su intención de pasar de una capacidad adicional de 1 GW al año en renovables a 1,5 GW hasta 2030. En 2020, la eléctrica sumó 400 MW en renovables y asegura contar con una cartera de proyectos de 42.000 MW: 33.000 en un estado muy inicial y 6.700 con los puntos de conexión ya concedidos.

Lejos de estar en primera línea del boom renovable, su potencial de crecer en ese segmento es una de sus bazas a favor, junto a su política retribución al accionista y la solidez de sus resultados. Para Citi, Endesa se caracteriza por la resistencia de su cuenta de resultados y por la protección frente a un alza de los tipos de interés. “Es una de las eléctricas europeas más defensivas, que se beneficia de la visibilidad de sus resultados, un crecimiento en renovables que financia por sí misma y una presencia equilibrada en el mercado integrado de electricidad”, señala la firma, que aconseja la compra de acciones.

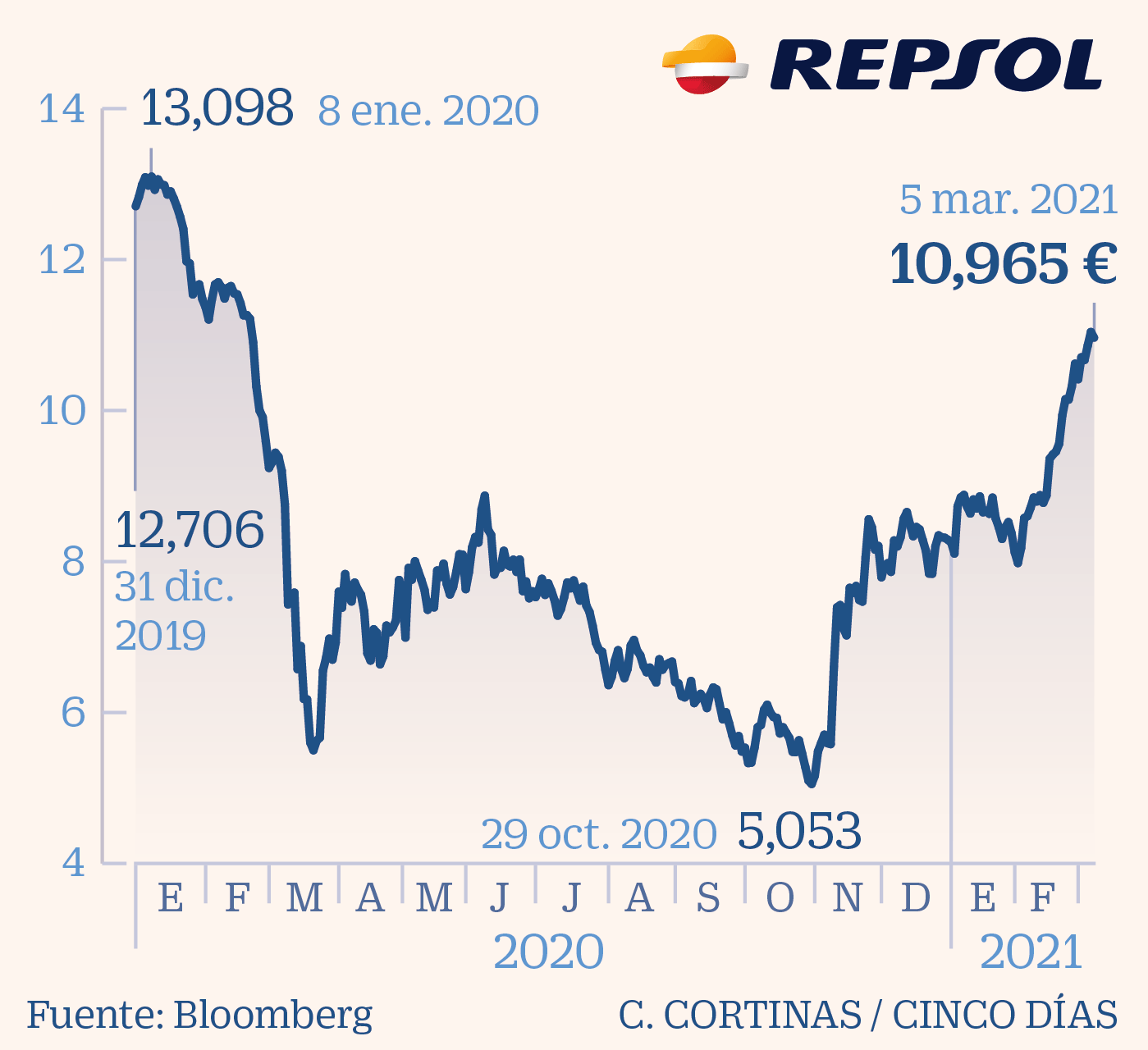

REPSOL: EL DILEMA DE UNA OPV EN LA METAMORFOSIS DESDE EL CARBONO

Como todas las petroleras, Repsol está inmersa en un desafiante cambio estratégico que pasa por la reducción de sus emisiones de carbono y por el aumento de capacidad en energía renovable. Y en este terreno, la compañía tiene pendiente tomar una decisión definitiva: si sacar a Bolsa su negocio renovable o buscar un socio, según lo anunciado en la pasada presentación de resultados. La compañía se ha dado un plazo de 18 meses para terminar de concretar la operación, un tiempo muy valioso en el que el mercado bien habrá podido purgar los excesos de valoración en el negocio de renovables.

Con la transición energética por delante, Repsol sufrió con dureza la caída del precio del petróleo del año pasado, que ocasionó pérdidas para el grupo de 3.289 millones de euros. Y aunque la expectativa de crecimiento está impulsando con fuerza el precio del crudo, Repsol prefiere mantener la prudencia y se mantendrá en “modo resiliente” hasta 2022, según avanzó su consejero delegado, Josu Jon Imaz. Para Citi, esta actitud conservadora en las perspectivas macro y de precio del petróleo dan a la compañía flexibilidad en la gestión de su programa de recompra de acciones, que ha recuperado hasta mediados de mayo, por 445 millones de euros.

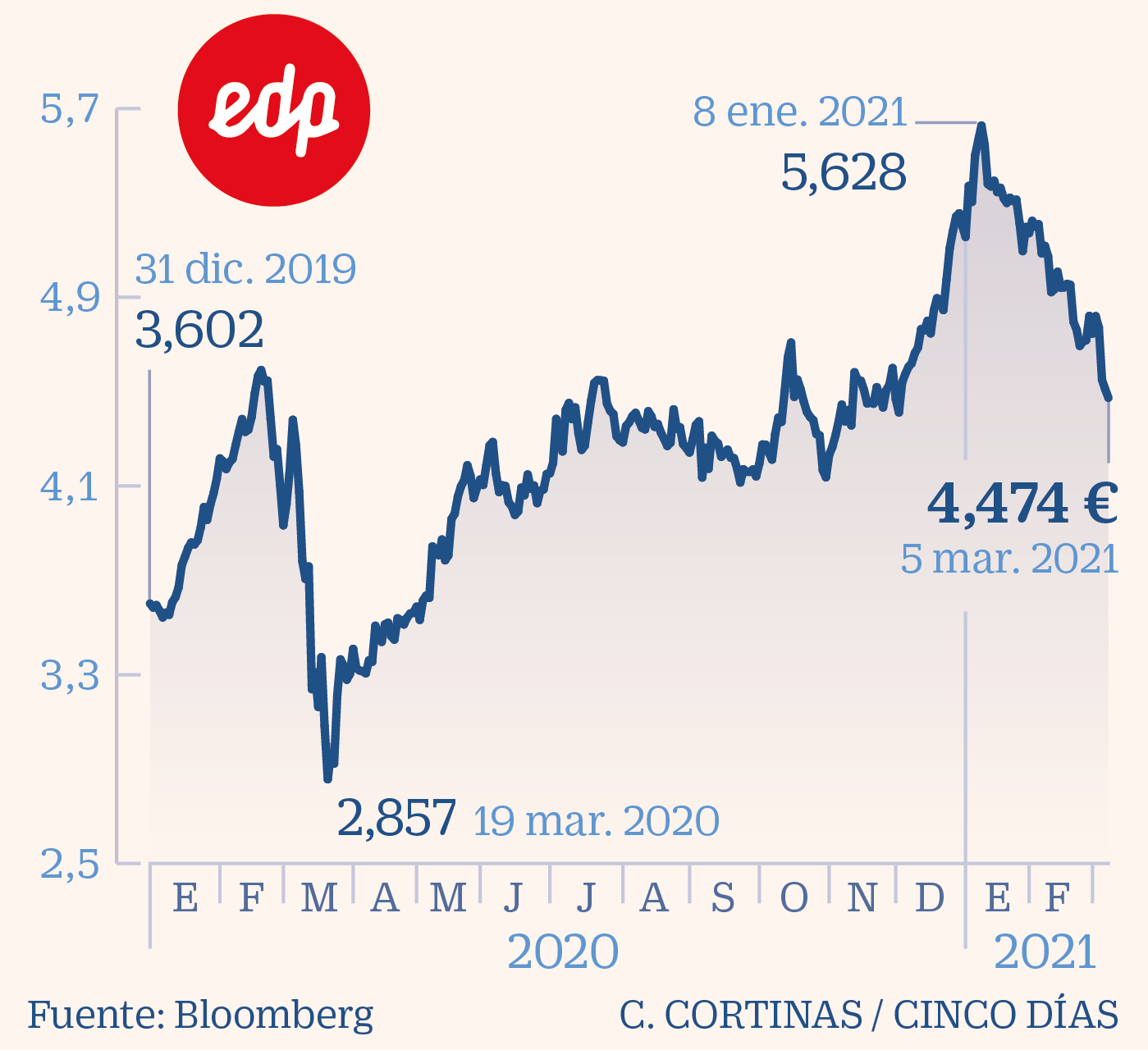

EDP: PLAN AMBICIOSO CON SU FILIAL RENOVABLE COMO PIEZA CLAVE

EDP apuesta fuerte por las energías renovables. La portuguesa ha anunciado inversiones por 24.000 millones de euros en la transición energética hasta 2025, de los que el 80% irán destinados a renovables. Un plan cuya cuantía supera la capitalización bursátil de la compañía (de algo más de 17.000 millones de euros) y cuyo objetivo es que toda la producción se base en energía renovable en 2030, para lo que su filial EDP Renováveis es una pieza fundamental.

EDPR, referente europeo de energética íntegramente renovable, acaba de anunciar una ampliación de capital por 1.500 millones de euros con la que captar recursos para su crecimiento estratégico, que es también el de su matriz EDP. Esta no acudirá a la ampliación, con lo que su participación se verá reducida desde el 82,6% al entorno del 75%.

Goldman Sachs tiene a EDP en su lista de compras con convicción y le da una valoración de 6,85 euros por acción, lo que encierra un potencial cercano al 50%. Cree que se encamina a una posición de privilegio en el sector, sin descartar la opción de las operaciones corporativas. Para Credit Suisse, la portuguesa es un claro objeto de deseo para las compañías petroleras, ávidas de crecer en la energía renovable, junto la alemana RWE y la escocesa SSE.

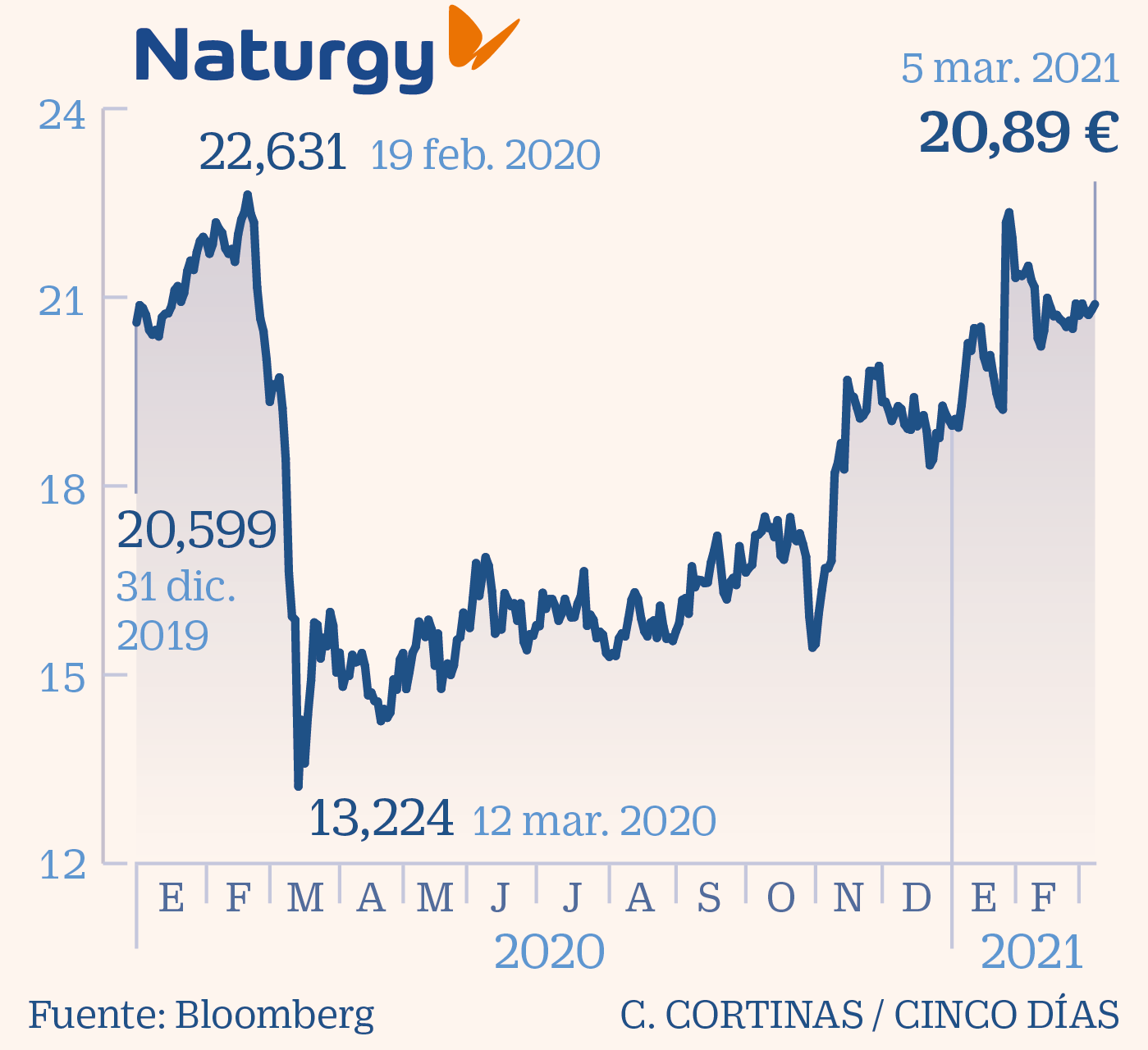

NATURGY: AÚN SIN PLAN ESTRATÉGICO EN ESPERA DE LA OPA DE IFM

Naturgy también está inmersa en el viraje estratégico hacia la energía verde, aunque a un paso lento y ahora condicionado por la oferta lanzada por el fondo australiano IFM sobre el 22,69% de su capital. El anuncio de esta opa ha pospuesto de hecho la presentación que estaba prevista para febrero del nuevo plan estratégico de la compañía. El último comprendía el periodo 2018-2022 y los inversores aguardan detalles para el medio plazo sobre el reparto de dividendos y la inversión en renovables para los próximos años.

El presidente de la compañía, Francisco Reynés, sí avanzó en la última presentación de resultados que Naturgy invertirá este año alrededor de 1.000 millones de euros en proyectos renovables, de los que el 30% irían a España, el 30% a Australia, otro 30% a EE UU y el 10% restante a Chile.

Con su futuro accionarial aún por definir, el consenso mayoritario de analistas tiene recomendación de mantener para Naturgy, el 47,8%, con un 34,8% de consejos de compra. Credit Suisse tiene en cambio recomendación de infraponderar. “Su mix energético supone un desafío significativo en la transición energética en marcha, vista su exposición a las redes de gas y una presencia limitada en renovables”, explica.